Fazer pagamentos usando cartões é uma realidade cada vez mais presente em todo o mundo. A mecânica de inserir o cartão na maquininha, digitar uma senha e alguns segundos depois concluir uma compra é um movimento diário tão comum que se tornou um hábito na vida de milhões de pessoas. E os dados comprovam essa tendência: Segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), em 2015 o mercado de adquirência nacional movimentou mais de R$1 trilhão em transações. Desse total, R$676 bilhões estão relacionados a compras com cartões de crédito e R$400 bilhões no débito.

O cartão de crédito foi emitido pela primeira vez nos Estados Unidos, em 1950, com o objetivo de promover o mercado consumidor e facilitar o processo de compra de produtos e serviços. No Brasil, esse meio de pagamento foi lançado dez anos mais tarde, e o mercado só foi aberto para a versão internacional em 1990.

Apesar da evolução dos e-commerces e do crescente uso de cartões, o processamento dos meios de pagamento não é completamente compreendido. O fluxo que as informações e o dinheiro segue, após o pagamento realizado numa compra online ou em lojas físicas, ainda é desconhecido por muitas pessoas. Entenda a seguir quais são as diferenças e os players envolvidos nas transações feitas pela internet e no mundo físico.

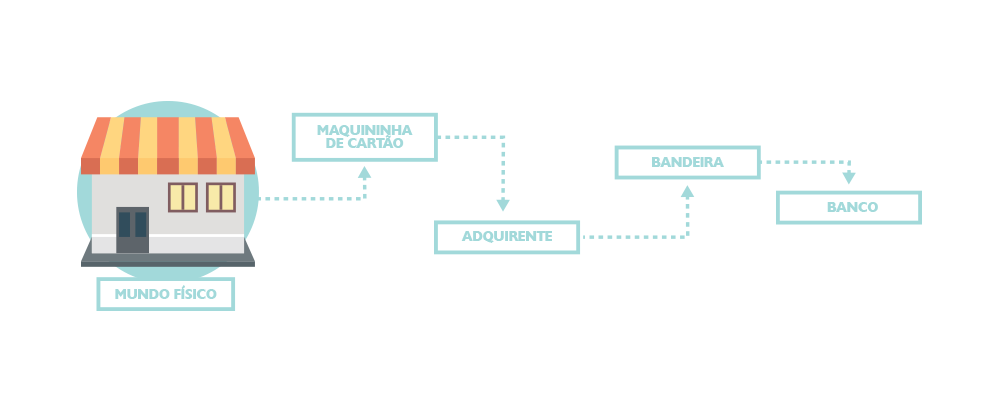

Compras em lojas físicas

No processo de transação no mundo físico, existem três players que são responsáveis por garantir que os fluxos de informações e dinheiro envolvidos em uma compra sejam concluídos com êxito. São eles:

- Adquirentes: Através de cartões de débito e crédito, os adquirentes fazem a liquidação das transações financeiras. Para realizar essa conclusão, eles são responsáveis por comunicar os dados da operação às bandeiras (Mastercard, Visa, American Express, Diners, Hyper, Elo) aos bancos emissores dos respectivos cartões. No Brasil, as principais empresas adquirentes são Rede, Cielo, GetNet e Elavon. Devido ao seu importante papel nesse processo de compra, os adquirentes exercem grande influência no mercado de meios de pagamento.

- Bandeira: São as empresas que conectam os adquirentes aos bancos emissores dos cartões. No ato da compra, elas se conectam ao adquirente usado no estabelecimento comercial, e em seguida acionam a instituição financeira responsável pelo cartão. Além disso, são as bandeiras que determinam questões como a quantidade de parcelas disponíveis para a divisão de compras.

- Banco emissor: São os responsáveis por emitir os cartões de débito e crédito, além de conceder limites que podem ser gastos aos clientes. O banco faz a autorização de uma compra, reservando o valor na conta do consumidor e capturando a transação. Quando aprovada, também é papel da instituição financeira fazer a liquidação do valor total junto ao adquirente.

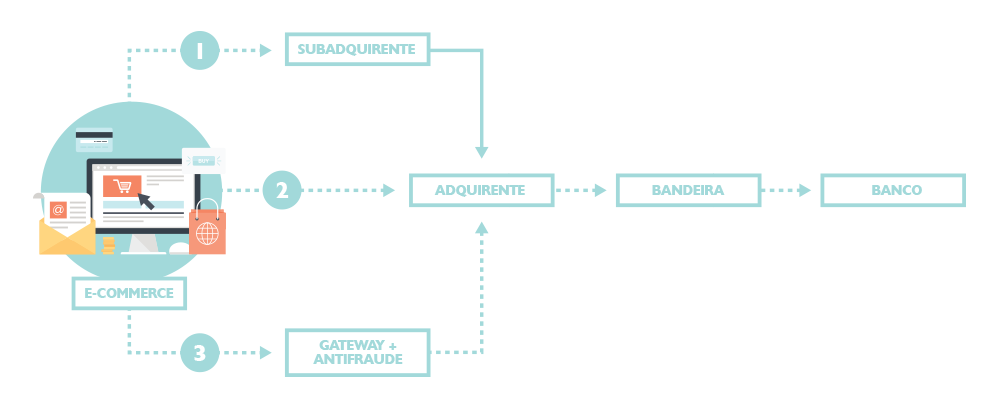

Compras online

Já no processo de transação online, além do fluxo tradicional banco emissor – bandeira – adquirente, existem outros dois fluxos possíveis para a realização de uma compra. Esses fluxos alternativos, que têm características e benefícios distintos, possuem três players responsáveis por garantir que os dados de uma transação sejam concluídos com sucesso. Esses players são:

- Subadquirente: É o intermediador de pagamentos, ficando entre adquirentes, consumidores e estabelecimentos comerciais. Normalmente, é utilizado por lojas de menor porte porque une cadastro com adquirentes, serviços de gateway e antifraude próprios, permitindo várias opções de pagamento aos clientes. Os principais benefícios desse player são a facilidade de integração nas lojas e o baixo custo de implementação. Porém, a taxa de serviço cobrada por essas empresas é considerada alta, girando em torno de 5% a 7% sobre o total da venda realizada. Os subadquirentes mais conhecidos no país são Paypal, PagSeguro e Moip.

- Gateway: É um software cujo principal papel é processar o pagamento online, sendo responsável por garantir a transação do pagamento e das informações de uma compra. Ao receber as informações de uma transação, o gateway se comunica com o adquirente, que por sua vez entra em contato com o banco emissor para validar os dados pessoais e financeiros do consumidor. Os principais benefícios desse player são a maneira de cobrança, realizada por número de transações e não por porcentagem incidida em cada venda, e o maior controle sobre cada operação realizada. Porém, em comparação com outros meios de pagamento, os custos para implementação de um gateway são maiores, pois é necessário contratar um sistema de antifraude.

- Antifraude: Analisa o risco de uma compra online através de um banco de dados próprio, com informações sobre endereços de IP e localização geográfica do consumidor. A cobrança da taxa de serviço é feita sob cada operação, por isso o recomendado é que o sistema seja utilizado apenas após a aprovação da compra pelo banco emissor.

Qual é o meio de pagamento mais viável para o seu negócio?

É importante entender o papel e os benefícios de cada um dos players envolvidos no processamento de transações dos meios de pagamento, pois isso garante uma escolha mais assertiva no momento de implementar um sistema que solucione as demandas que o seu negócio exige.

De acordo com pesquisa do Google, as vendas online devem dobrar até 2021, mostrando que o comércio eletrônico deve dobrar sua participação no faturamento do varejo, crescendo em média 12,4% ao ano. Isso representa que as vendas vão dobrar em cinco anos, chegando a R$ 85 bilhões.

Um dos fatores para o crescimento da receita do e-commerce virá de novos consumidores virtuais. Ainda segundo a pesquisa, nos próximos 5 anos, mais 27 milhões de pessoas farão sua primeira compra online, totalizando 67,4 milhões. Isso representará 44% dos internautas em 2021, segundo o estudo.

Nesse cenário, a transação financeira precisa ser de máxima segurança e performance e, sobretudo, trazer economia financeira ao negócio. Considerando que o mercado de meios de pagamento no Brasil cresceu vigorosamente e hoje já são muitas as empresas de pagamentos online atuantes em território nacional, é comum que tanta diversidade cause dúvidas sobre qual solução escolher. No entanto, antes de optar por um intermediador de pagamento ou gateway de pagamento, é vital compreender muito bem as diferenças entre as soluções.

E você, já adotou algum meio de pagamento para as transações financeiras da sua empresa? Compartilhe conosco sua experiência.

[mc_newsletter tipo=”clean”]